皆さまこんにちは、いえとしごと編集部です!

いきなりですが、こんなことに身に覚えがありませんか?

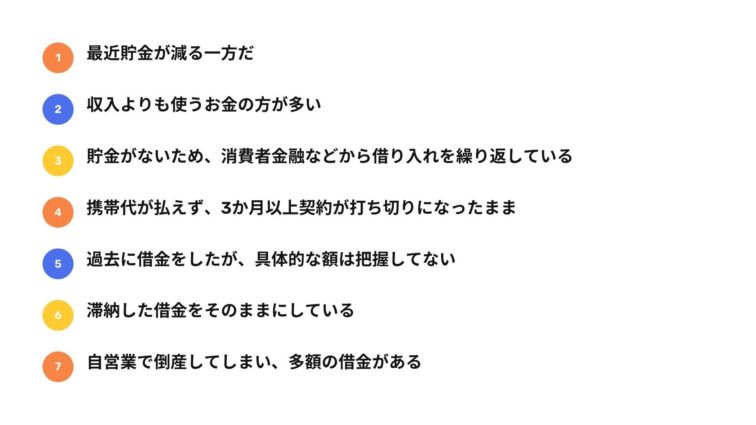

以上のリストの内、1つでも当てはまる方は、債務整理を検討した方が良いかもしれません。

「気が付いたら消費者金融からお金を借りすぎてしまった」

「借金がかなりあるんだけど、どうやって生活を立て直したらいいんだろう…」

こういった不安を抱えている人も多いかと思いますが、実は多額の借金を抱えていても、債務整理をすることで生活を立て直すことができます。

この記事ではそんな不安を抱える方に向けて、

- 借金返済で特に注意が必要なケース

- 借金で苦しむ人のための解決策~債務整理~(自己破産のメリット)

- 「それは知らなかった」で慌てないために(自己破産のデメリット)

- まずはどうすればいい? (具体的な方法)

といったことについて解説していきます。

借金返済で特に注意が必要なケース

まずはじめに、借金返済で特に注意が必要なケースについてご紹介いたします。

以下の2つのケースに当てはまる方は、

「自分が今どういった状況に置かれているのか」

「借金はいくらあるのか」

などといったことを再度確認してみましょう。

1.借金返済を無視し続けているケース

借金返済をしないままでいると、最悪の場合、財産などを差し押さえられてしまう可能性がございます。

この記事をお読みの人の中には、金融機関から支払い催促の不在着信があったり、督促状や催告書などのはがきを受けた取った方も多いのではないでしょうか?

そういった電話やはがきを放置し続けてしまうと、最終的には裁判所から支払督促などが届きます。

最終的に、給与や財産を差し押さえになり、本人だけでなく家族にも迷惑がかかる場合がありますので一刻も早い対処が必要です。

2.借金返済ができず、さらに借り入れをしているケース

毎月の返済額が返せないといったとき、別の金融機関から借り入れをしたことはございませんか?

借り入れを行う自体には、問題はありません。

しかし、他社から追加で借り入れをしてその時を凌いでも、他社の利息が発生するため総額でみると借金が増加してしまいます。

現状の借金を把握するためにも借入先は1つにまとめておくことをおすすめします。

ここで、強調してお伝えしておきたいことは、

「借金はそのままにしておいても消えない」ということ。

催促は無視しておけばいい、と思いの方は要注意です。

借金で苦しむ人のための解決策~債務整理~

債務整理とは、借金を減額する、支払期間を延長するなどして借金生活を立て直すための手続きのことです。

具体的な方法としては、過払い金請求、任意整理、民事再生(個人再生)、自己破産などの4つがあります。

今回は、そのなかでも自己破産についてご紹介いたします。

自己破産は生活を立て直すための効果的な方法である

自己破産とは、財産や収入が少なく、借金返済の見込みが持てないことを裁判所に認めてもらい、法律上の借金支払い義務が免除される手続きです。

簡単に言いますと、裁判所を通して借金をなくす手続きです。

そのため、自己破産を行えば借金をなくし、新たに生活を立て直し始められます。

多額の借金を背負ってしまった場合に、生活を立て直すための効果的な方法と言えるでしょう。

「自己破産がなぜ生活を立て直す上で効果的か」にお答えするために、メリットをご紹介いたします。

1.全ての支払い義務が免除される

自己破産は、裁判所を通して借金をなくす手続きです。

たとえ多額の借金を背負っていたとしても、裁判所が支払い不能であると認めると、その借金をなくすことができます。

借金返済に追われる生活から脱出することができたら、ストレスを減らせるのはではないでしょうか。

2.給料等を差し押さえられる心配が無くなる

借金返済を滞納していると、やがて給料などを差し押さえられる可能性があります。

催促や督促を無視し続けていると、将来大丈夫かななど、不安に感じられる方もいらっしゃいます。

自己破産をすることで、その心配をすることなく、新たに生活を築いていくことができます。

3.ある程度の資産は、手元に残すことができる

自己破産というと、全ての財産が没収されてしまうというイメージがあるかもしれません。

結論から申し上げますと、財産が全て没収されてしまうことはございません。

高価な財産は処分されてしまいますが、家具などの生活に必要な財産や99万円以下の現金は残ります。

破産手続き後に取得した財産は処分対象外ですので、ご安心ください。

4.収入がなくても申請できる

自己破産は収入がなくても申請できる手続きです。

裁判所に支払い不能であることが認められることが条件なので、安定した収入が望めない人にとっては認められやすい手続きです。

定期収入がない方、生活保護受給者の方なども利用することができます。

5.手続き完了後の財産は没収されない

自己破産手続き後に、獲得した財産は没収されることはございません。

自己破産を一定の財産は没収されてしまいますが、その後の生活で得た給料や資産はその対象ではありません。

改めて生活を立て直すことのできる手続きなのです。

ただし、いくつか注意しなければならない点もございますので、

そちらもあわせてご紹介します。

「それは知らなかった」で慌てないために

ここまでは、自己破産のメリットについてご紹介してきました。

ただ、やはり自己破産をすることのデメリットもございますので、「それは知らなかった」で慌てないために自己破産をする上での注意点もご紹介いたします。

1.税金などの支払い義務はある

自己破産を行ったとしても、税金や罰金、子どもの養育費などの支払い義務が免除されるわけではございません。

ですので、自己破産後も資金計画などを立てることをおすすめします。

2.一定期間の特定の職業に就けなくなる

自己破産の手続きが始まると、弁護士、公認会計士、警備員といった職業には就けなくなります。

もし警備員として勤務しているとすると、自己破産手続き中は、そのお仕事で働くことができません。

ただし、自己破産手続きが完了すると、このような制約はなくなります。(これを復権といいます。)

3.高価な財産は処分される(20万以上など)

自己破産を行った場合、高価な財産は処分されてしまいます。

ここでの高価な財産とは、現金99万円以上、時価20万円を超えるものです。

ただし、さきほどご紹介しましたように生活を立て直すための生活必需品などは残ります。

また、個別の事情によって生活に必要なものの定義は変りますので、裁判所の決定に基づき、処分されない財産が増える可能性もございます。

4.クレジットカードが使えなくなる

弁護士に依頼するなどして自己破産手続きを開始した場合、そのときからクレジットカードは使えなくなります。

これは、クレジットカードを利用するために必要な信用情報機関に事故情報として記録が残ってしまうためです。

一般的には5年から10年ほどの期間はクレジットカードが作ることができないと言われています。

しかし、事故情報が信用情報機関から消えれば、新しいクレジットカードが作ることができます。

事故情報が消えたかどうかは信用情報機関に問い合わせることで確認が可能です。

5.保証人に返済義務が移る

自己破産をすると、本人の返済義務は免除されます。

しかし、借り入れを行い友人やご家族を保証人や連帯保証人にしていた場合、返済義務が保証人に移ります。

友人やご家族との関係性を壊さないためにも、自己破産を行う場合は、必ず連帯保証人や保証人に相談をするようにしましょう。

まずはどうすればいい?

債務整理や自己破産について相談してみたいという方は、実際に行動するためにはどうすればいいのでしょうか?

ここでは具体的な方法についてご紹介いたします。

法テラス

まずおすすめしたい窓口として、法テラスがあります。

法テラスとは国によって設立された、法的な悩みを解決するための公的な窓口です。

経済的に余裕がない方が無料で弁護士や専門家に相談できる場合もございます。

まずは、この法テラスに相談に行かれることをおすすめします。法テラス 公式ホームページ

また無料相談を行う法律相談所もございますので、あわせて確認してみて下さい。

※本記事はいかなる法的な助言や意見の提供をするものでもありません。

ご心配なことがある方は、必ず弁護士に相談するなど専門家のご支援を得ていただきますようお願いいたします。

最後に

今回は多額の借金があっても生活を立て直せるの?という疑問にお答えし、債務整理の方法として、自己破産をご紹介しました。

今回は多額の借金があっても生活を立て直せるの?という疑問にお答えし、債務整理の方法として、自己破産をご紹介しました。

結論から申し上げますと、債務整理を行うことで生活を立て直すことは十分可能です。

多額の借金をそのままにし、財産や給与が差し押さえられてしまう前に、無料で相談ができる法律相談所や法テラスをご利用されることを強くおすすめいたします。

皆さんの貴重な時間を割いて、読んで頂きありがとうございました。